収支算出方式が「移動平均法」時の期末処理操作に伴う収支額変動の計算仕様について教えてください。

期末操作における「残高調整」機能とは、期末時点の帳簿残高を実際の残高と調整することで翌期以降に数量ズレを持ち越さないようにする機能です。

この操作は会計処理上の「期末棚卸操作」に相当します。

期末時点の数量を変更しますので、計算上、以下のような変更が加わります。

増加時

保有数のみが増加したので、計算上ではゼロ円で取得した、という扱いにします。

それに伴い、【期末時点の平均取得単価】は減少します。

※分母である【期末時点の保有総数】が増加するため

収支への影響はケースバイケースではありますが、基本的には増える方向に変化します。

減少時

減損するので、【期末時点の平均取得単価】 × 減損数量の損失とします。

具体的に以下の例で説明します。

【前提】期末処理前

期末処理前の収支は183,204円。移動平均法の収支計算の方法は

【その時点の取引価格合計】÷【その時点の保有総数】=【平均取得原価】

【売却価格】ー(【平均取得原価】× 【売却数量】 )= 【収支金額】

です。(ボーナス・マイニング報酬についての計算はこちら)

期末処理(現物の残高調整)を実施

残高調整は期末操作の方法(法人)の内容に準拠し、

BTCの実際の残高が0.5BTC、ETHの実際の残高が110ETH、XRPの修正はなし

とします。

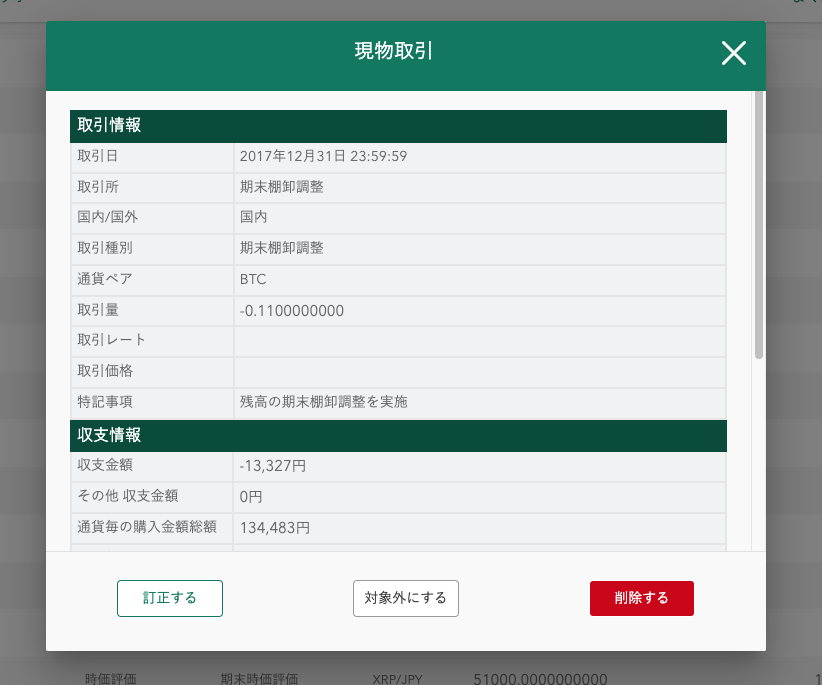

この結果、BTCの残高調整(-0.11BTC)はこのようになり

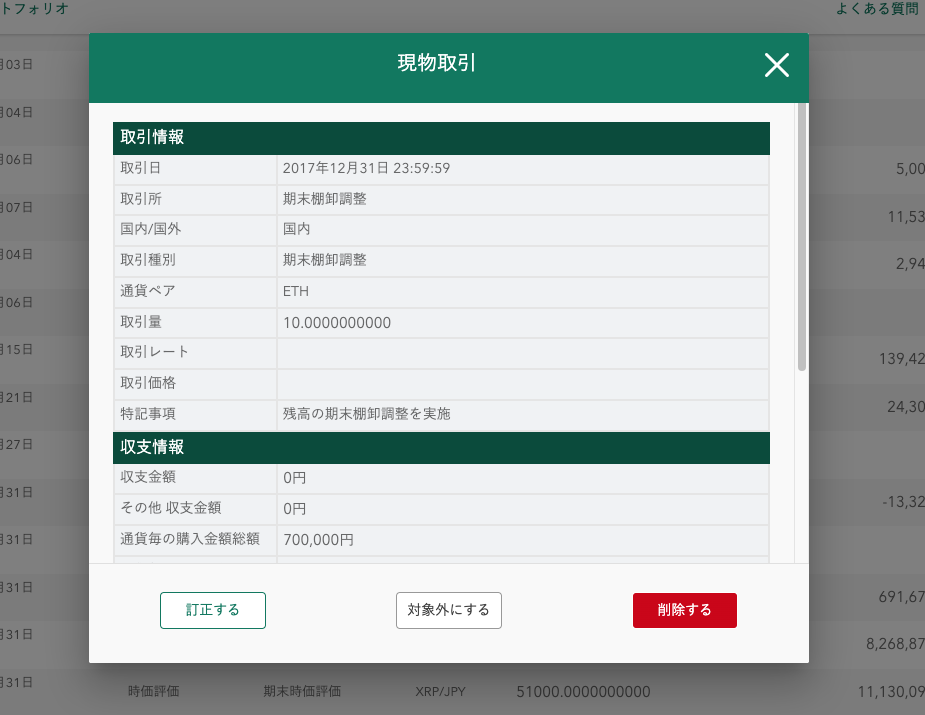

ETHの残高調整(+10ETH)はこのようになります。

それぞれ見ていくと、

【BTC(-0.11BTC)】

こちらは保有数減少となるので棚卸減耗損が発生します。

上記の通り、減損額の算出方法は

【期末時点の平均取得単価】 × 減損数量

となるので、期末時点の平均単価は121,156円( = 121155.5193684685円)

なので

121155.5193684685 × -0.11 = -13327.107130531534

が損失として収支に計上されます。

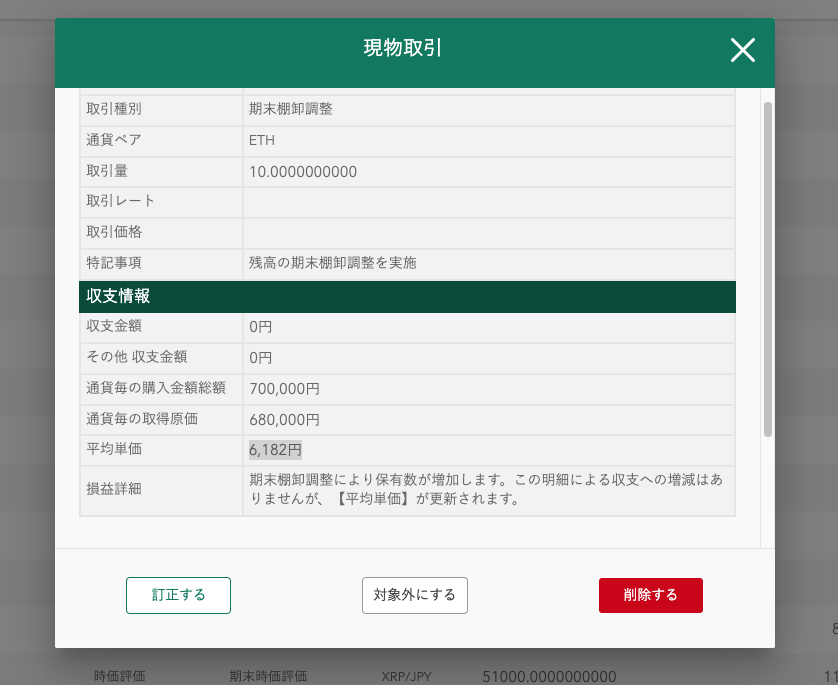

【ETH(+10ETH)】

こちらは保有数増加となるので棚卸減耗損が発生しません。

ただし、平均取得単価は増加されます。

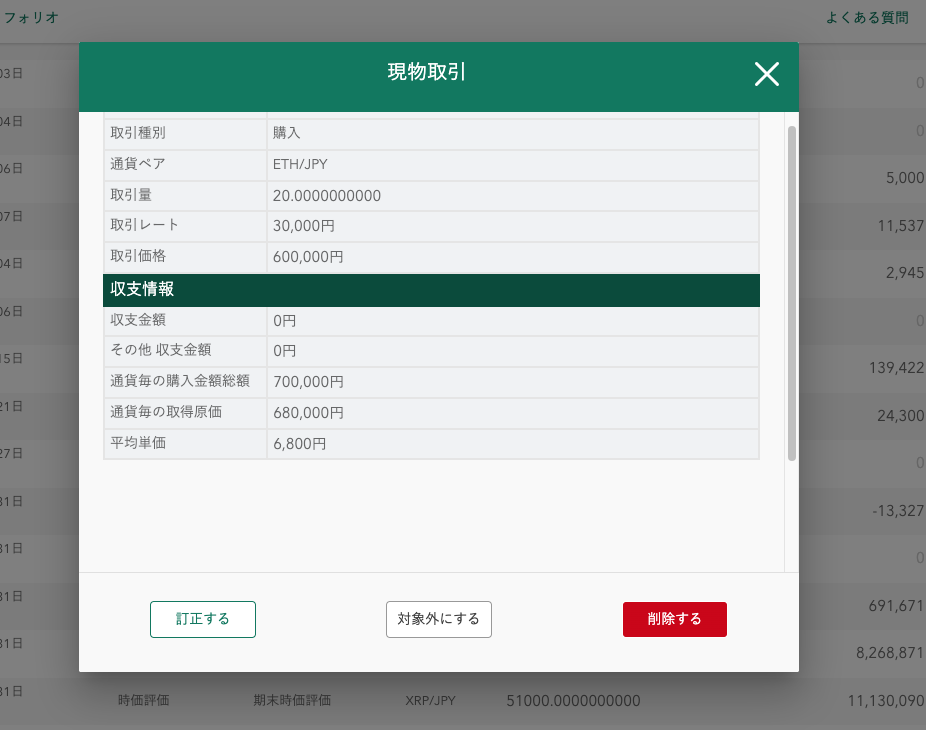

具体的には、期末棚卸調整直前のETHの取引明細の平均取得単価は以下の通り6,800円です。

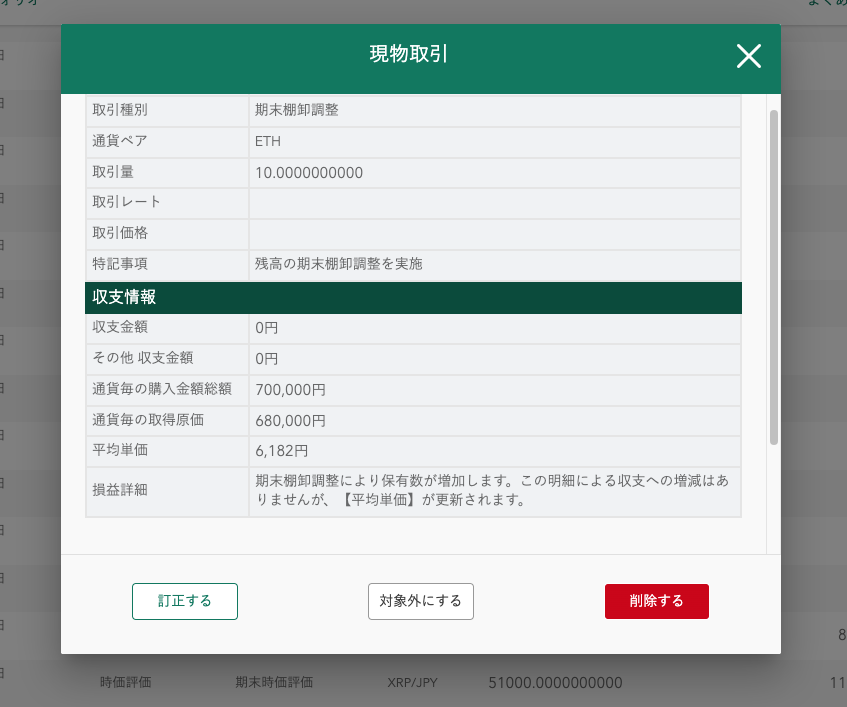

これが残高調整による増加、つまり調整数分をゼロ円で取得した、ということにすると、

平均値を算出する際の分母(保有数)が増えるので、値としては減少し、6,182円となります。

期末処理期末操作移動平均移動平均法残高調整計算仕様棚卸減耗損